净空头持仓骤增近50%,美棉触及五个月新低!原因是?

- 生活

- 2025-01-20 09:05:06

- 15

转自:期货日报

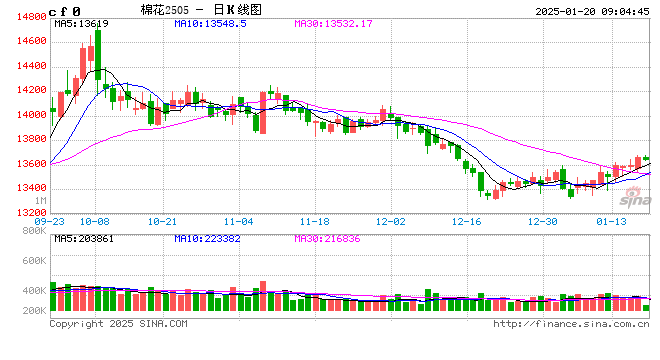

近期,美棉期货震荡下行,上周四收跌1.52%,触及五个月来最低水平。

格林大华期货研究院纺织品研究员王子健表示,宏观上,1月10日美国劳工统计局发布报告显示,2024年12月非农就业人数增加至25.6万人,失业率降至4.1%。市场下调美联储降息幅度,美元指数反弹拖累大宗商品运行。

从基本面来看,王子健称,全球棉花供应过剩,叠加北半球新棉集中上市使得棉价承压。USDA发布的最新棉花供需报告显示,2024/2025年度全球棉花产量、消费量、贸易量和期末库存环比均调增。报告显示,2024/2025年度全球棉花总产预期2600.7万吨,环比调增44.9万吨,增幅1.8%;全球棉花消费量预期2523.3万吨,环比调增2.2万吨,增幅0.1%;全球棉花期末库存1696.3万吨,环比增加41.2万吨,增幅2.5%。按此预测,全球棉花产量过剩约77.4万吨。同时,今年以来,北半球新棉基本完成上市,2024/2025年度新棉供应压力达到峰值,全球棉花的供需格局也由上年度的供不足需转为供大于求。全球棉花供应宽松也使得2024/2025年度棉花价格承压。

美棉方面,据王子健介绍,2024/2025年度美棉出口进度低于近五年平均水平。根据美国农业部的数据,截至2025年1月9日,美国累计净签约出口2024/2025年度棉花188.7万吨,达到年度预期出口量的78.77%,相较于近五年平均签约进度落后4%。主要原因体现在中国购买力有所缺失,配额上,尽管2024年配额内内外棉价差倒挂,进口棉有一定的价格优势,但2024年滑准关税进口配额只增发了20万吨,且全部为非国营、限加工贸易方式进口,大幅低于市场预期,这也直接导致纺企减少对外棉的询价和采购。根据美国农业部的数据,截至2025年1月9日,中国累计签约进口2024/2025年度美棉16.1万吨,占美棉已签约量的8.52%,远落后于往年水平。尽管巴基斯坦、越南、土耳其、印度、泰国总签约量同比出现明显增长,但依然难以抵消缺口,并且中国棉花进口结构有所改变,巴西棉成为中国主要的进口棉花,尽管新年度1%定额的进口关税已经下放,但对美棉出口的提振影响有所弱化,叠加特朗普增加关税的预期,美国纺织品终端消费对中国的依赖度有所下滑,这也进一步降低中国进口外棉的积极性,进而拖累中国对美棉的签约量。

“因此,在全球棉花供应宽松、美棉出口受阻的背景下,ICE棉价或将继续承压。” 王子健称,CFTC最新公布的持仓报告显示,截至1月14日当周,投机者ICE棉花净空头持仓增加了5351手,至57286手。事实上,近期投机者ICE棉花净空头持仓持续增加,从去年12月10日的38736手增加至1月14日的57286手,近一个半月增长近50%。

华安期货研究院高级分析师姚禹表示,美棉因1月供需报告上调2024/2025年度产量、下调出口预期,同时周度出口数据表现不佳,以及市场预期美联储在2025年度降息频率降低,故价格进一步下探。

国内方面,2024年12月下旬以来郑棉期货价格震荡上涨。

王子健表示,新棉丰产预期对盘面影响呈边际递减效应。据全国棉花交易市场数据,截至2025年1月17日,新疆地区皮棉累计加工总量633.25万吨,同比增长19.16%。根据各家主流机构的预测,国内新棉产量有望突破650万吨,新棉丰产成为市场共识;2024/2025年度新棉收购进度较快,新棉供应压力前置,前期盘面的下挫也进一步消化丰产所带来的影响。去年12月我国纺织品服装出口数据较好,政策端的发力刺激国内需求,这也是郑棉近期走势反弹,与外盘棉花走势相背离的原因所在。

姚禹认为,去年12月下旬国内棉价上涨的主要原因有两方面,一是随着1月合约进入交割月,期现价格有所靠拢,因此,1月合约的涨幅明显高于其他月份,这也使其他合约价格走强;二是去年12月下旬以后,部分企业接单情况较前期略有改善,虽然利润较低,但生产基本可维持到2月底。同时,在节前刚需少量补库的作用下,纺企棉花库存压力下降。因此,郑棉期货震荡上涨。

“目前不论是美棉还是国内棉花市场都面临较大的增产压力。临近春节,放假现象增多,国内纱厂、布厂开机率环比进一步下调。受美国加征关税预期的影响,市场信心偏弱,纺企原料库存同、环比转弱,成品库存环比转弱、同比增加;织厂原料库存环比大涨,成品库存同环比增加。”姚禹说。

姚禹认为,当前中美棉花交易的逻辑有两条,一是产量明显增加后的库存消化情况,以及对2025/2026年度种植意愿的判断;二是美国加征关税最终落地后对棉花消费预期的影响。

展望未来,王子健认为,基本面方面,由于疆内棉花补贴维持植棉收益稳定性,预计2025年疆内植棉面积较难缩减,存在持平或小幅增长的可能。需求端看政策力度,棉花刚需存在,但增量有限,终端消费或好转,但增量可能更多来自非棉制品。总体上,棉花供应强的现实与内需回暖的弱预期交织,叠加现阶段期棉价处于中低水准,使得期价底部空间受限,预期2025年棉价维持宽幅震荡。

姚禹表示,现阶段新棉加工已基本进入尾声,产量逐步明朗。当前市场关注点已经逐步向2025/2026年度种植意愿切换,国内新年度种植意愿有同比上升迹象,对棉价而言是一个新的潜在压力点。我国上个月经济数据显示出强劲的经济韧性,宏观环境有转暖迹象。美棉方面,虽然最新的出口报告显示陆地棉签约环比大增,装运再创年度新高,但从绝对签约量来看,同比缩量依然呈现扩大趋势,因此,后期美棉出口目标依然有下调的空间。投资者要重点关注后期中国的签约情况,这将对美棉出口量产生重要影响。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...