天弘基金“下台阶”式衰落:高聂组合失利,新董事长黄辰立能否力挽狂澜?

- 生活

- 2025-02-24 15:07:03

- 2

来源:Y趣理说

天弘基金“下台阶”式衰落,新董事长能否力挽狂澜?

过去几年,天弘基金的规模排名就像坐“滑梯”一样,步步下滑。

从多年稳坐行业第一的宝座,到2021年被挤到第二,2022年三季度跌至第三,随后又迅速滑落到第四,如今2024年底,天弘基金已经跌到了第五。

即便规模仍然庞大,但“虚胖”严重——如果剥离掉依赖余额宝的货币基金部分,天弘基金的非货基金规模仅排在行业第16位,再难称得上是一线“大厂”。

面对这种“节节败退”的局面,天弘基金显然没有坐以待毙,管理层也迎来大换血。

从管理层的频繁变动就能看出,他们在拼命寻找“破局之道”,一年时间三位高管变动。

2023年12月,高阳接任总经理;

2024年3月,聂挺进升任副总经理;

2024年11月,黄辰立新任董事长。

值得一提的是,黄辰立在上任前10天才通过基金从业资格考试,就火速空降成为董事长。

黄辰立在2013年5月加入蚂蚁集团,现任蚂蚁集团副总裁,这次的任命似乎更像是蚂蚁集团在天弘基金的布局调整。

天弘基金还能重回巅峰吗?

过去一年多,在总经理高阳的掌舵下,市场并没有看到实质性的突破,规模排名持续下滑,投研能力也没能给投资者带来太多惊喜。

如今,通过基金从业资格考试仅10天的黄辰立接任董事长,他能给天弘基金带来怎样的变化?

是让这家老牌基金公司迎来新生,还是继续守着余额宝的“残余流量”,走向沉寂?

或许,这次的换帅,更多的是股东方蚂蚁集团的考量,而不是天弘基金自身的破局之道。

01

始终被蚂蚁集团牵动?

依靠好爸爸快速成长的天弘基金,到如今的“尴尬处境”,似乎都绕不开蚂蚁集团。

时间回到2013年,彼时的天弘基金还是个行业边缘选手,而支付宝正寻求一款能承载海量资金的金融工具。两者一拍即合,余额宝横空出世,迅速成为中国最具影响力的货币基金。

但天弘基金的成长之路并非一帆风顺。2013年,蚂蚁金服(现蚂蚁集团)计划收购天弘基金51%股权,但因股东内蒙古君正的增资问题,交易一度搁浅,直到2015年才正式完成控股。自此,天弘基金的命运彻底绑定在蚂蚁集团的版图之中。

十年过去,天弘基金深陷“规模陷阱”。却因为过度依赖余额宝,错过了公募基金竞争最激烈、最赚钱的主动权益市场。

如今,天弘基金还能靠余额宝继续“躺赚”吗?

在降息、利率下行的环境下,货币基金的收益率一路走低。

2013年余额宝刚成立时,7日年化收益率高达6.8%,吸引了无数资金涌入。

但如今,截止2025年2月23日,余额宝7日年化收益率仅剩1.2630%,已经失去了当初的吸引力。

与此同时,余额宝的规模也从2018年巅峰时期的1.69万亿元,跌至如今的7710亿元,缩水过半!

这不仅是天弘基金规模上的“大撤退”,更意味着它的管理费收入和利润大幅下滑。

2018年,天弘基金利润高达509亿元

2023年,这一数字骤降至123亿元!

余额宝的式微,让天弘基金再也无法“高枕无忧”,而大股东蚂蚁集团更不会让它“坐吃老本”。

天弘基金的“尴尬”地位:曾是流量核心,如今只是代销池中的一员

回顾天弘基金的发展史,它的崛起完全依赖于蚂蚁集团。

如果没有支付宝的流量支持,即便当年郭树强、周晓明等管理层如何努力,天弘基金也不可能迅速崛起为“公募一哥”。

但问题在于,蚂蚁集团成长得太快,而天弘基金跟不上了。

2024年上半年,蚂蚁基金(蚂蚁集团旗下的基金代销平台)在非货币基金市场保有规模达到13512亿元,排名行业第一,全面超越招商银行和天天基金。

换句话说,如今的蚂蚁集团,已经不再依赖天弘基金,它成了基金代销巨头,而天弘基金只是它“合作的众多公募之一”。

过去,天弘基金是蚂蚁集团手中的王牌,如今,它却成了蚂蚁集团庞大生态里的“普通选手”,甚至连流量扶持都不一定能分到太多。

天弘基金当年靠“货币基金+互联网流量”模式崛起,却错过了2019-2021年权益市场的大牛市。

当其他基金公司纷纷布局科技、消费、新能源等赛道,通过营销+明星基金经理打造爆款基金时,天弘基金却始终没能建立起一支足够强势的主动权益团队。

在银行、券商渠道逐渐主导公募基金代销的市场格局下,天弘基金的“蚂蚁基因”反而成了一种限制。

银行、券商更愿意卖自家产品,基金代销机构则倾向于推广行业明星基金经理管理的基金,而天弘基金在这两方面都乏善可陈。

哪怕蚂蚁集团愿意偏向天弘基金,但“打铁还需自身硬”,如果投研跟不上,流量再多也难以转化为基金规模的增长。

管理层大换血,天弘基金能靠“换人”逆袭吗?

尽管天弘基金的问题已暴露多年,但蚂蚁集团显然不愿意让它彻底“躺平”。

2023年底,天弘基金迎来了一轮高管大换血:

高阳:从博时基金挖来,担任天弘基金总经理,试图强化权益业务。

聂挺进:原浙商基金总经理,加入天弘基金,分管权益投资,被认为是提升投研能力的重要一步。

两位高管在公募行业的履历都不俗,尤其是高阳,在鹏华基金时期曾主抓权益,取得过不错的成绩。

2024年11月,天弘基金召开年度策略会,从高阳和聂挺进的发言来看,他们试图在投研体系的流程化、平台化、智能化等方面做出改进。

但问题在于,天弘基金的问题,已经不是“体系优化”就能解决的,而是投研的整体实力还差得太远。

即便换了管理层,但在过去一年多的时间里,天弘基金并没有给市场带来太多惊喜,权益产品的市场影响力几乎可以忽略不计。

02

“先天短板”

天弘基金的权益投资短板,并不是一天形成的,而是由久以来的“老毛病”。

回顾天弘基金的发展史,几乎没有哪个阶段能真正称得上“权益强势”,它的核心竞争力始终围绕货币基金展开,而在公募基金的核心战场——主动权益投资上,天弘基金几乎没有留下亮眼的成绩。

这并非偶然,而是天生的短板。

多次“换血”,却始终找不到方向?天弘基金权益投资的衰落,有迹可循。

2011年,原总经理胡敏卸任,紧接着,投资总监、研究总监等核心成员接连离职,整个投研团队经历了一次大换血。

按照业内人士的说法,当时天弘基金面临的核心问题有两个:

战略不清晰:公司没有明确的产品规划,盲目跟风,没有形成稳定的投研体系。

销售乏力:投研能力不足,导致产品卖不动,规模上不去,形成“恶性循环”。

在这样的情况下,天弘基金的权益投资始终无法做大做强,最终选择了一条更容易走的路——押注货币基金,并在2013年与支付宝联手推出余额宝,一战封神。

但问题在于,货币基金的爆发,并没有真正解决天弘基金的投研短板。

“偏科严重”,权益规模惨淡

与天弘基金在货币基金市场的绝对优势相比,它的权益类产品表现只能用“惨淡”来形容,截止目前。

天弘基金总规模约1.2万亿元,其中货币基金占比高达69%(约8324.47亿元)。

真正能体现公募投研能力的权益产品(股票型+混合型),合计仅1097.43亿元,占比约9%。

不仅规模小,天弘基金的权益基金还亏得一塌糊涂:

84只股票型基金中,32只成立以来亏损,占比高达38%!

2021年6月成立的天弘国证生物医药ETF,成立以来亏损超62%,在同类产品中业绩垫底。

13只基金亏损超30%,权益类产品还没做大,就先把口碑做砸了。

简单来说,天弘基金的权益业务,不仅做不大,还做不好。

业绩不佳的同时,人才流失问题也成为了天弘基金的一大隐患。

如果翻看天弘基金近几年的基金经理变更记录,你会发现,资深老将出走的速度,远比新基金经理成长的速度快。

2023年9月,天弘基金的“国民基金经理”王登峰离任,给市场投下震撼弹。

2024年,李宁、陈国光、任明、谷琦彬四位基金经理先后离职,其中3位都在天弘基金任职超过6年,李宁和陈国光更是分别在公司待了7.87年和8.82年。

这些老将的离开,意味着天弘基金的权益投研团队失去了最核心的中坚力量。

如今,天弘基金虽然还有几位任职年限较长的主动权益基金经理,但没有核心“扛旗人物”,更没有真正的“明星基金经理”。

甚至,一些债券基金经理被“临时”调去管股票基金,但债转股的基金经理,在权益市场的实战能力到底行不行?投资者显然心里没底。

换句话说,天弘基金的权益投资团队,已经到了“无人可用”的地步。

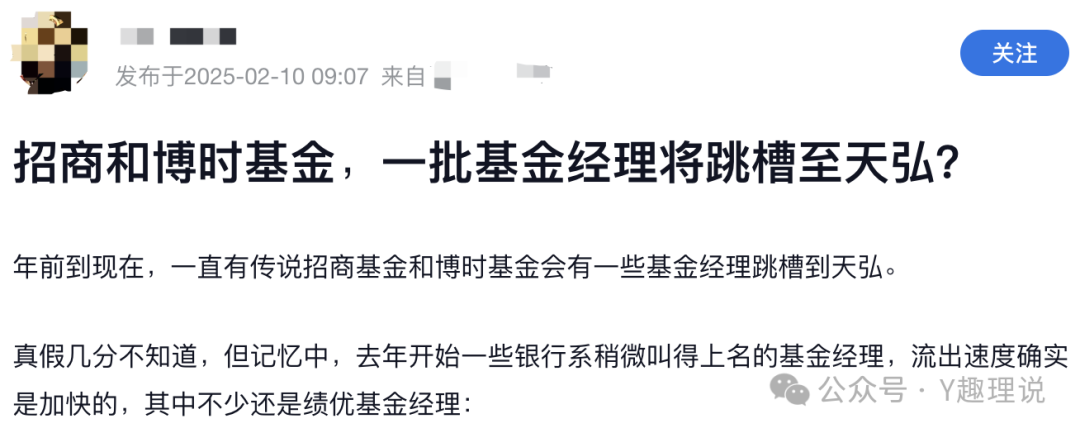

在人才引进上,一则市场消息颇为引人关注。消息称年前至今,一直有传说招商基金及博时基金会有一些基金经理跳槽到天弘。目前来看,天弘基金尚没有相关动作,对于是否为向外界释放的烟雾弹,并不得而知。

2025年,还能补上这块短板吗?

由于团队短板明显,天弘基金甚至没有在2024年的产品储备中布局主动权益基金,这对于一家想要在权益市场翻身的公司来说,简直是“自废武功”。

到了2025年,天弘基金还能在权益市场有所突破吗?

它是否会开始发力打造主动权益产品?

还是会继续“躺平”,靠货币基金苟延残喘?

从目前的情况来看,想要靠换管理层实现权益市场的逆袭,难度不小。

毕竟,公募基金的竞争已经进入了“拼实力、拼口碑”的阶段,没有一支足够强大的投研团队,再多的资源倾斜也无济于事。

如果天弘基金不尽快补上权益短板,恐怕它在公募行业的影响力,只会越来越弱。

03

天弘基金的十年沉浮

当初,蚂蚁集团的入主,让天弘基金迅速蹿升为行业巨头,凭借互联网流量和余额宝的爆发,它一度成为公募基金行业的“带货王”。

但时至今日,流量红利逐渐消退,市场竞争日趋激烈,仅靠规模取胜的时代已经过去。

天弘基金的“偏科”问题,让它在公募行业的竞争中逐步失去优势。

这种模式的局限性,在市场环境发生变化后,弊端就暴露无遗。

2024年底,黄辰立接任天弘基金董事长,这不仅是人事变动,更是天弘基金未来走向的一次关键调整。

他上任后,面对的问题绝不仅仅是“如何让天弘基金规模更大”,更重要的是如何平衡互联网思维与金融专业能力。

管理层换了,问题解决了吗?

过去十年,天弘基金在余额宝和ETF产品上确实取得了一定成绩,但它的权益基金始终难以突破。

回顾早期,郭树强、周晓明带领团队,在余额宝上杀出一条血路,真正做出了改变行业格局的产品。

但如今,高阳和聂挺进上任一年,成绩却乏善可陈——

没有让市场看到新的突破方向

没有交出令人信服的业绩答卷

没有在权益市场形成真正的竞争力

黄辰立的到来,意味着天弘基金又一次站在了选择的十字路口:

是继续“吃老本”?

还是痛下决心,真正转型成为一家具有投研能力的综合性公募基金?

未来的天弘基金,究竟是继续“守成”,还是踏上新的征程,我们拭目以待。

数据来源:wind。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...