光大期货:2月14日金融日报

- 国际

- 2025-02-14 10:09:04

- 11

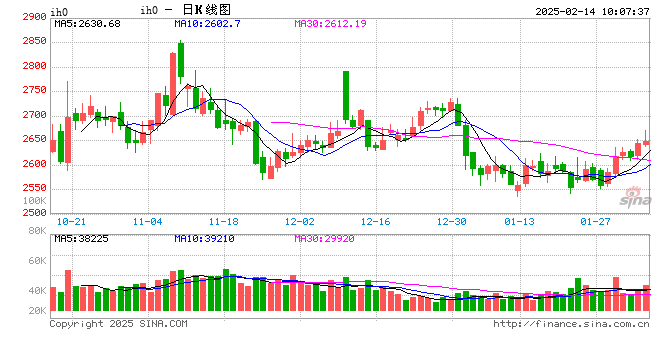

股指:

昨日,A股市场震荡回调,消费和房地产板块领涨,非银金融盘中发力后回落。TMT板块成交额超过全A成交额50%,拥挤度依旧较高。Wind全A日内下跌0.66%,成交额1.85万亿元。大小盘指数明显分化,中证1000下跌1.15%,中证500下跌0.71%,沪深300下跌0.38% ,上证50上涨0.04%。春节期间,内外部变量一波三折,国内AI模型DeepSeek横空出世,该模型现版本训练成本约500万美元,大幅低于海外模型,且表现与其基本相当;此外,该模型为开源模型,允许市场参与者蒸馏R1训练其他模型。DeepSeek的问世可能使得美国科技巨头过去2年的估值体系出现改变,例如英伟达股价在春节期间大幅波动。对应到国内A股市场,过去几年政策层面一直鼓励新质生产力的发展,相关板块股票流动性较为充裕,在DeepSeek等确定性成果落地后,有望迎来TMT板块的整体爆发,进而带动A股市场上行。股指期货操作上,建议做多中证1000的同时使用沪深300进行对冲。海外方面,美国关税同样引起关注,美国宣布对中国加征10%关税,加征后对中国综合税率将提升至30%左右,可能抑制出口企业经营活动。长期来看,影响A股走势的主要因素仍然是债务周期下各部门去杠杆的进程,核心在于名义经济增速是否超过名义利率,即资产端投资收益能否超过负债端利息成本。今年前三季度,沪深两市A股剔除金融板块后,累计营收同比增速-1.7%(中报-0.6%),仍低于名义利率水平,上市公司盈利能力回升还需要一段时间。

国债:

国债期货收盘多数下跌,30年期主力合约涨0.06%,10年期主力合约跌0.08%,5年期主力合约跌0.05%,2年期主力合约跌0.03%。公开市场方面,央行昨日进行1258亿元7天期逆回购操作,中标利率为1.50%,与此前持平。因有2755亿元7天期逆回购到期,实现净回笼1497亿元。资金面短期难以大幅转松,当前逆回购到期压力依旧较大的情况下,下周还有5000亿元MLF到期,同时本月有8000亿元买断式逆回购到期。在货币政策较为克制的当下,短期内资金面紧张态势大概率延续。当前处于政策真空期,同时1-2月经济数据合并公布。在政策落地之前,资金面仍是债市的主要影响因素。短期资金面难以明显转松的预期下,债市横盘整理的格局难以打破。但长期来看,货币政策支持性立场不变,资金面重新回归常态较为确定,等待降准降息落地带来的资金面转松之后的短端修复行情,以及收益率曲线重新陡峭化的跨品种套利机会。

贵金属:

隔夜伦敦现货黄金震荡走高,上涨0.86%至2930.86美元/盎司;现货白银上涨0.25%至32.356美元/盎司;金银比90.5附近。美国1月PPI同比上涨3.5%,高于前值和预期值的3.3%,为2023年2月以来最高水平;环比上涨0.4%,高出预期值的0.3%,但低于前值的0.5%。该数据进一步佐证美国通胀降温进展受阻。特朗普宣布将对美贸易伙伴征“对等关税“,但时间并未明确。地缘政治方面,特朗普与俄乌总统通电话,除了“停战、互访、还钱”,还谈到乌克兰加入北约不切实际。美联储降息预期推迟,地缘出现缓和迹象,对黄金颇不利,但美元回落仍托起了金价,关注金价在历史高位的表现,笔者担忧市场情绪过高多头顺势获利了结,但黄金积累起来的看多情绪也不会轻易改变下投资者也不宜追空操作。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...