中东突发:停火协议达成!金银油大涨,美股飙升

- 生活

- 2025-01-16 08:51:08

- 1

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

期货日报

早上好,加沙停火谈判传来新消息。

据央视新闻今天凌晨消息,当地时间1月15日,卡塔尔首相兼外交大臣穆罕默德在多哈宣布,以色列与巴勒斯坦伊斯兰抵抗运动(哈马斯)就加沙地带停火和被扣押人员交换达成协议,该协议将于1月19日生效,哈马斯将释放33名被扣押人员,以换取以色列释放巴勒斯坦被扣押人员。

停火协议将分阶段实施,内容包括停火、交换被扣押人员、以军逐步从加沙地带撤离、流离失所居民返回加沙北部家园以及增加对加沙地带的人道主义援助等。详情>>

当地时间1月15日晚,卡塔尔、埃及、美国发布联合声明,宣布以色列与巴勒斯坦伊斯兰抵抗运动(哈马斯)就加沙地带停火和被扣押人员交换达成协议。声明称,该协议旨在在加沙地带实现永久停火,恢复和平。协议将于2025年1月19日生效,分三阶段执行。声明还表示,卡塔尔、埃及、美国作为协议的担保国,其宗旨是保障协议的三个阶段得到充分执行。

以色列国防军当地时间15日晚间发表声明称,正在准备接收以方被扣押人员。

哈马斯新闻办公室当天发布消息,呼吁加沙地带公民在停火协议正式生效前不要采取行动,并从官方渠道获取停火时间信息。

以色列总理办公室当地时间15日晚间发表声明称,由于以总理内塔尼亚胡的强烈要求,哈马斯在最后一刻放弃了其提出关于修改以军在“费城走廊”部署的要求。然而,截至目前,停火协议框架中的多个事宜尚未最终确定,以方希望当晚能够敲定细节。

美国CPI数据出炉,欧美股市全线大涨

北京时间1月15日晚间,美国劳工统计局公布数据显示,美国2024年12月CPI同比上涨2.9%,为连续第三个月反弹,是2024年7月以来的最高水平,但符合市场预期,前值为2.7%;2024年12月核心CPI同比上涨3.2%,低于预期的3.3%,前值为3.3%。

值得注意的是,美联储最喜欢的CPI指标——剔除住房的超级核心CPI环比上涨0.28%。

数据公布后,利率期货交易员增加了对美联储今年6月降息的押注,2025年美联储降息2次的可能性上升。交易员预计美联储将会在今年7月底前降息,之前预计为9月份。

据CME“美联储观察”,美联储1月维持利率不变的概率为97.3%,降息25个基点的概率为2.7%;到3月维持当前利率不变的概率为72.0%,累计降息25个基点的概率为27.3%。

受此影响,美股三大指数全线大涨。

美股科技股集体大涨,特斯拉涨超3%,亚马逊、Meta涨超2%,苹果、微软、谷歌、博通涨超1%。机器人、加密货币概念股全线冲高,Richtech Robotics、Serve Robotics 涨超12%,MicroStrategy涨超3%。

中国资产方面,纳斯达克中国金龙指数涨0.65%,3倍做多富时中国ETF(YINN)涨超2%,2倍做多中国互联网股票ETF(CWEB)涨超1%,富时中国A50指数期货一度拉升,现涨0.26%。

另外,欧洲主要股指也全线拉升,欧洲斯托克50指数、德国DAX指数、意大利富时MIB指数均涨超1%,法国CAC40指数、英国富时100指数涨近1%。

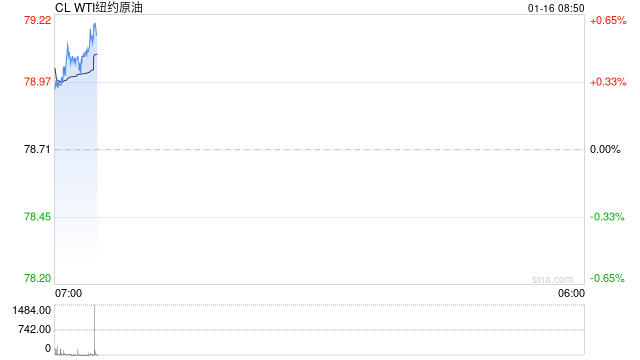

商品方面,贵金属、原油直线拉升。

值得注意的是,OPEC昨日预计,在印度和中国的推动下,石油需求将再稳步增长一年。今明两年,全球石油消费量将“强劲”增长140万桶/日。理论上,这一预测将为沙特阿拉伯及其OPEC+合作伙伴在未来两年内恢复约200万桶/日的停产产能提供空间。

截至收盘,道指涨1.65%、标普500指数涨1.8%,纳指涨2.45%。WTI原油期货涨3.28%,报80.04美元/桶。布伦特原油期货涨2.64%,报82.03美元/桶。周三纽约尾盘,现货黄金涨0.64%,报2694.55美元/盎司;现货白银涨2.32%,报30.5840美元/盎司。

市场人士:美联储1月暂停降息的可能性直线上升

有“新美联储通讯社”之称的资深美联储报道记者Nick Timiraos评论称,周三发布的美国CPI报告对美联储暂停降息的前景几乎没有产生影响,喜忧参半的数据无法指明通胀的发展方向,预计美联储本月将继续按兵不动,还需要更多数据才能确定下一步行动。

“整体上看,最新出炉的CPI数据整体符合预期,但核心通胀略低于预期。”中信建投期货外汇与国际宏观研究员朱冠华表示,新的CPI数据有助于缓和市场对通胀的担忧。但是,由于通胀降幅不大以及中长期通胀存在不确定性,CPI数据可能难以对1月美联储决策产生影响,1月议息会议维持利率不变仍是大概率事件。

“美国去年12月CPI同比增速较前值小幅反弹但符合市场预期。”东证期货衍生品研究院宏观外汇首席分析师元涛认为,数据公布后,市场对短期暂停降息的预期没有变化,仍然预期1月暂停降息,维持利率不变的概率高达97.3%。

光大期货研究所金融期货分析师赵复初表示,美国去年12月的核心CPI表现与PPI数据基本一致,在持续回落的同时,表现为服务价格通胀坚挺,而商品价格疲软,整体符合市场预期。1月美联储暂停降息几乎板上钉钉。

朱冠华认为,2024年10月美国政府财政端再度发力,可能对2024年四季度至今的美国经济与通胀走势影响最大。2024年四季度美国的财政支出创历史同期最高,全年财政支出达到6.92万亿美元,超越2021年创下的纪录。在积极的财政政策发力后,美国零售销售数据、就业数据、通胀数据连续上扬,这可能是1月CPI继续上涨的核心来源。需要注意的是,美元持续走强将带动输入性通缩,使CPI涨幅相对有限。

“去年12月美国能源价格显著上行,一方面受到寒潮天气带来的取暖需求提振,另一方面,美国政府颁布海上油气开发禁令以及对多个原油产出国实施新制裁,强化了市场供应短缺的预期。目前仍无法完全定价新制裁的持续时间,1月CPI数据中的能源价格仍有可能进一步上涨。同时,住房通胀黏性依旧,这主要是由于抵押贷款利率高位运行抑制了新屋投资增长,而二手房供应偏紧格局短期内难以改变,房价大幅降温的可能性不大。”赵复初称。

此外,业内人士普遍表示特朗普政府可能推行的新关税政策对通胀影响或较小。赵复初告诉记者,相较而言,关税对通胀的直接影响相对较小。虽然关税会增加进口商品成本,但并非所有成本都会直接转嫁给消费者。以2018年、2019年美国对华加征关税约20%为例,实际测算得到的通胀影响仅为0.3%左右。这主要是因为美国进口商品的比重不高,从美国海关公布的数据来看,进口商品仅占居民个人消费支出16%~17%,对CPI的直接影响也相对较小。另外,受到美国国会权力限制,新政府短期内实施极端关税政策的可能性并不高,若最终采取渐进提高关税的方式,对通胀的影响将更为可控。

“关税政策落地节奏仍有较大不确定性,传导至终端物价也仍需时日,高利率环境下通胀缓慢回落的趋势仍未改变。”元涛说。

CPI数据发布后,欧美股市全线大涨,美债收益率也短线下挫。

“去年12月通胀小幅放缓导致降息预期回升,美债收益率降温,股票市场压力也有所缓解,美股迎来阶段性反弹。但是,本轮美债收益率上涨的根本原因是美债超发且需求增长有限,债券市场的脆弱性限制了美联储降息行为,CPI数据难以彻底解决美债超发的问题。在此背景下,美股依然需要面对高溢价风险和债券市场的价格波动,短期反弹过后,难以持续走强。”朱冠华说。

“近期通胀边际反弹压力增加,市场对关税政策引发再通胀的担忧大幅推升美元和美债收益率,对美股形成明显压制。但去年12月PPI和CPI的涨幅均低于预期,尤其是核心CPI回落极大地缓解了市场悲观情绪。”元涛预计,美债收益率对美股的压制会逐步放松,市场风险偏好明显改善,随着财报季到来,美国企业盈利增长预计也将对美股形成支撑。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...