【白糖】利空集中释放,短期或有反弹

- 创业

- 2025-01-16 08:19:05

- 6

来源:国元期货研究

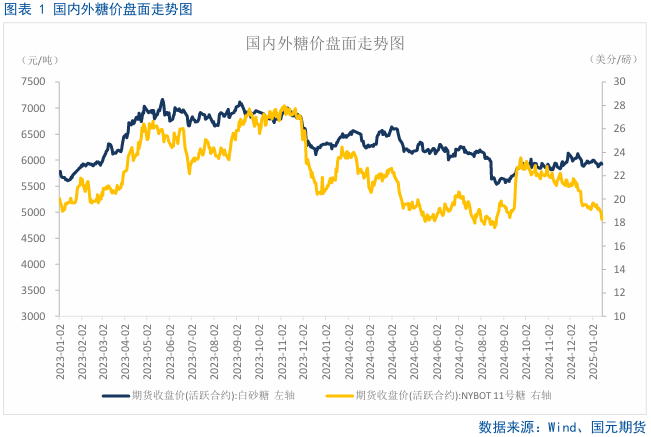

核心观点:中性。2024/25榨季巴西食糖库存偏低,但是目前巴西南部截至到12月上半月的累计产糖量好于市场预期,是否会触发巴西榨季末期的低库存风险有待跟踪。随着糖浆质量管控政策的落地,以及巴西2024/25榨季产糖量向4000万吨的靠拢,郑糖远月将承压运行。目前市场有消息称,广西食糖产量有不及预期的可能,近期郑糖在原糖下跌的拖累下,急跌之后有小幅反弹的可能。

国外供需格局:中性。1)UNICA协会公布的巴西2024年12月上半月产糖数据又上修了巴西的累计产糖量,截至12月上半月累计产糖量为3971.1万吨,超过了近6个榨季的同期平均产糖量。2)新季泰国食糖产量预计在1100万-1150万吨。由于种植木薯收益下降,泰国新季甘蔗种植面积增幅可观。目前,泰国甘蔗总体长势较好,预计甘蔗总体单产提升20%,新季蔗产量在1亿吨左右,甘蔗出糖率为11.27%,食糖产量为1150万吨。3)印度ISMA协会表示,由于单产下降,截至2024年12月底,印度食糖产量同比下降15.5%。

国内供需格局:中性。2024/25年度国内食糖产量预计显著回升,或达到1100万吨之上。临近春节,12月我国食糖产销双增。

进口利润:中性偏空。近期配额内外进口利润回升幅度明显。

基差:偏空。基差后期有先升后降可能。

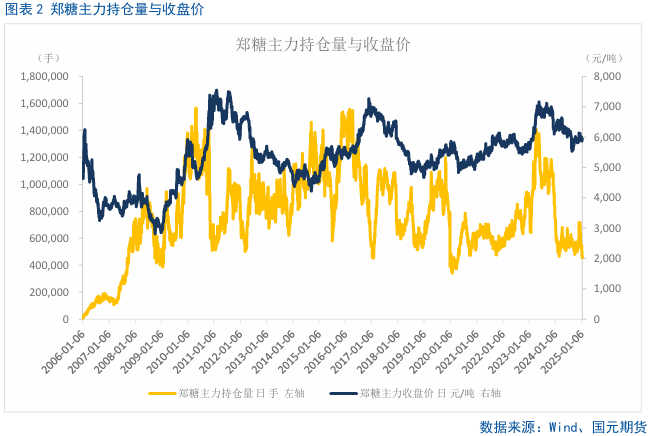

一、行情回顾

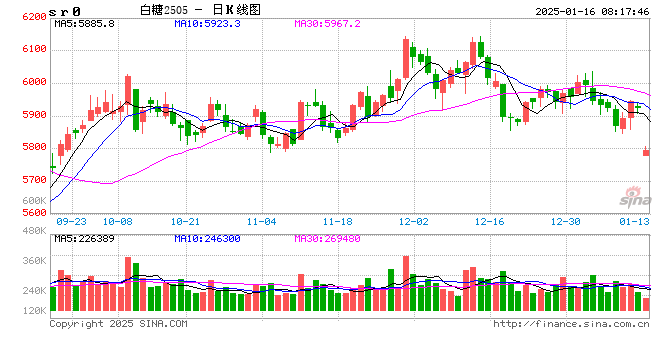

近期国际原糖价格出现了急跌,直逼18美分/磅,带动了郑糖的破位,跌破近一个月的低点,技术上下跌形态明显,头肩顶形态成立,后期仍有下跌空间。

国际市场有消息称印度2024/25榨季产糖量有可能下降至2650万吨,但印度政府宣称2024/25榨季有出口可能,市场多空言论博弈,可信度存疑;国内方面,广西12月以来降水偏少,干旱明显,市场有消息称广西2024/25榨季产量增幅不及预期,最终有可能比之前预估的减少40万吨,可能会使得郑糖在近期急跌之后出现小幅反弹。后续接下来市场将关注的是巴西2025/26榨季的食糖产量的预期以及3月的时候巴西食糖库存是否紧张的问题,由于11月之后巴西降水改善很明显,且2025年1-3月份有拉尼娜现象发生,巴西2025/26榨季食糖产量大概率是好于2024/25榨季的,但是目前巴西原糖库存650万吨左右,若按照一个月出口100万吨加上国内消费80万吨,目前巴西原糖库存能否坚持到3月底尚存疑。

二、全球白糖供需格局分析

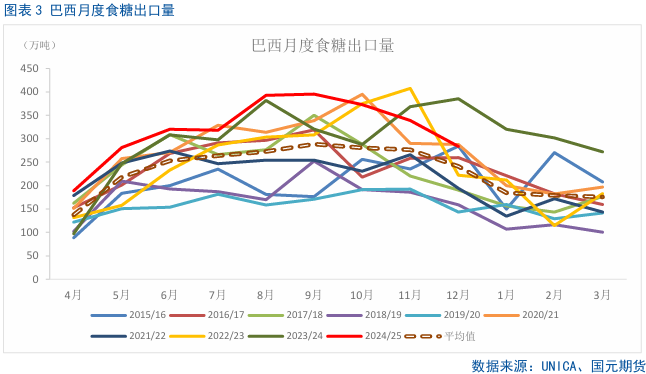

2.1 巴西食糖出口量

巴西对外贸易秘书处公布的出口数据显示,巴西2024年出口糖和糖蜜3823.8万吨,为2012年以来的最高值;较2023的3507.7万吨增加316.1万吨,增幅9.01%;其中,2024年12月出口糖和糖蜜283.62万吨,较上年同期减少95.63万吨,降幅25.22%,但仍为历史同期高位水平。

航运机构Williams发布的数据显示,截至1月8日当周,巴西港口等待装运食糖的船只数量为29艘,此前一周为33艘。港口等待装运的食糖数量为108.33万吨,此前一周为118.19万吨,环比减少9.86万吨,降幅8.34%。桑托斯港等待出口的食糖数量为61.2万吨,帕拉纳瓜港等待出口的食糖数量为31.17万吨。

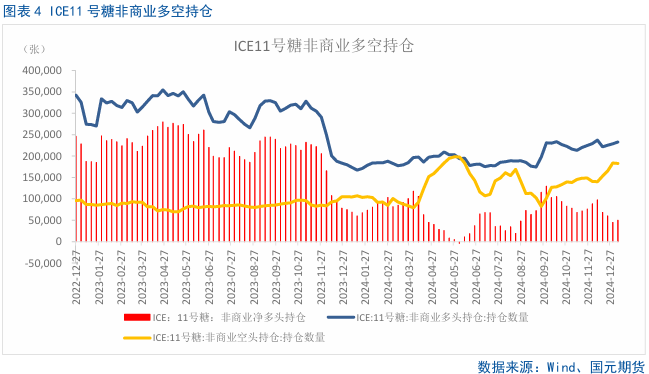

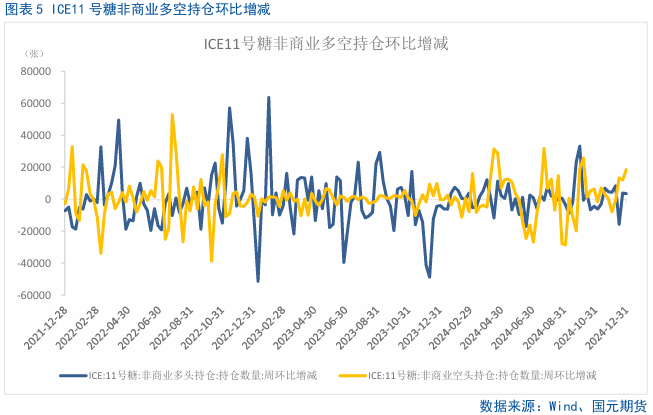

2.2 原糖净多仓四周以来首增

因三个最大产糖邦的甘蔗单产下降,市场对印度新榨季糖总产量预期有所减少,但巴西榨季末期有利的降雨条件使得其供应前景改善,且泰国方面增产预期稳定,国际糖价再度聚焦于各主产国产量预期的博弈。据CFTC公布的最新周度持仓报告显示,截止1月7日当周,对冲基金及大型投机客持有的原糖净多头仓位为49827手,较之前一周增加4708手,为四周以来首增。多头持仓为232677手,较之前一周增加3911手,空头持仓为182850手,较之前一周减少797手。

2.3 印度2024/25榨季出口难度较大

2024/25榨季截至2024年12月31日,印度共有493家糖厂开榨,累计压榨了约1.1亿吨甘蔗产糖951万吨。上榨季同期已有518家糖厂开榨,累计压榨甘蔗1.23亿吨,产糖1128万吨。本季的产糖率低于上一榨季,截至2024年12月31日的平均产糖率为8.68%,而上榨季同期为9.17%。印度生产进度落后的情况下,2025年出口的实现存在较大难度。

三、国内白糖供需格局分析

3.1 国内食糖充裕,库存高企

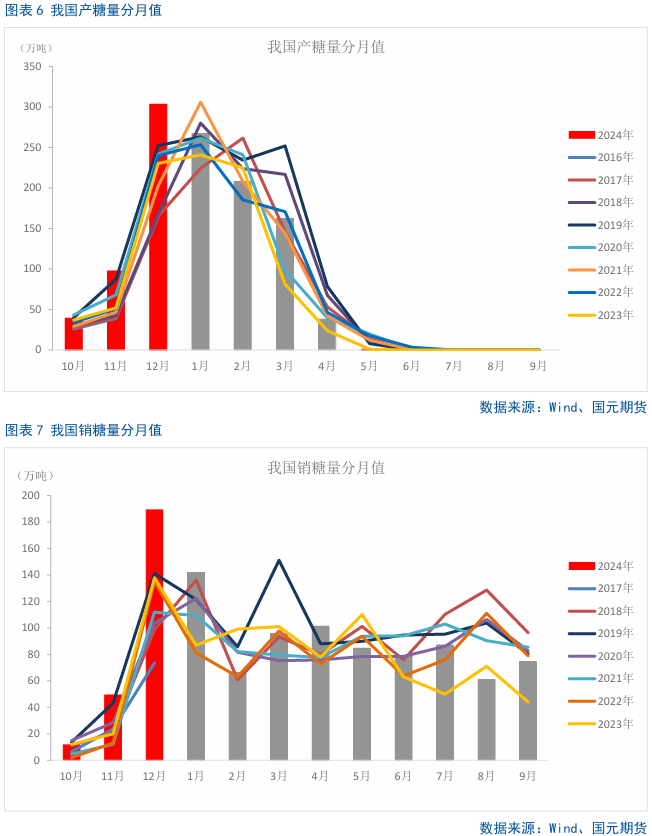

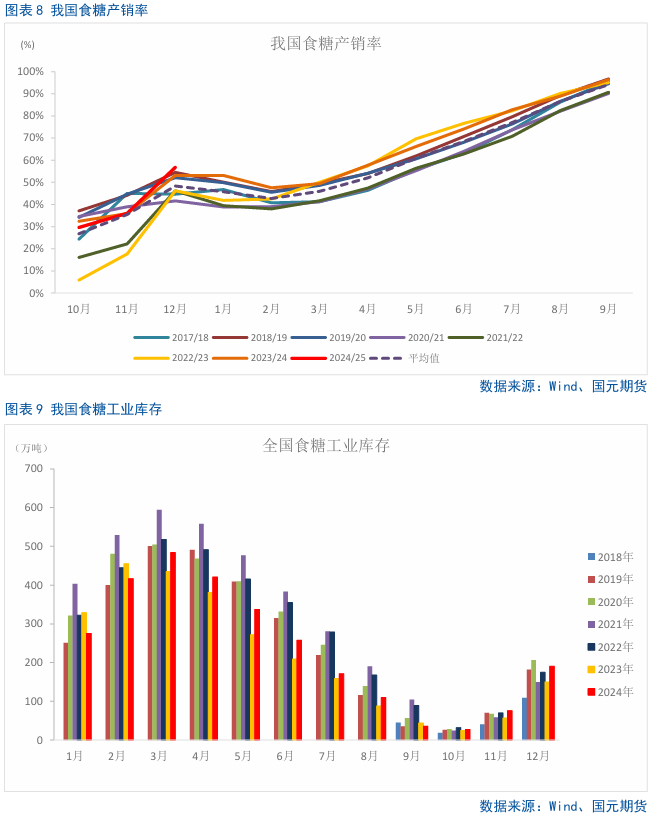

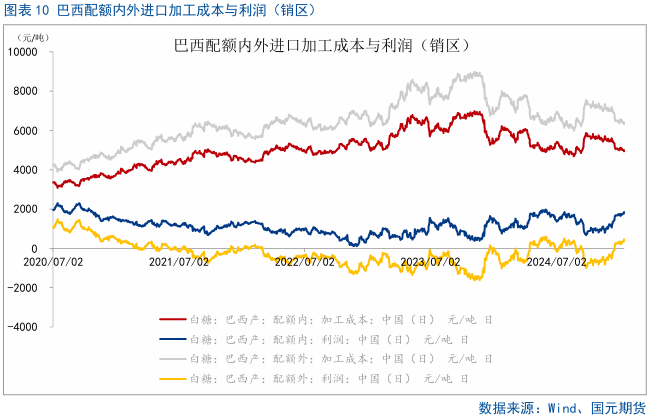

截至2024年12月底,蔗区除了云南以及海南外,其他省(区)糖厂均已开始生产,全国进入压榨高峰期。甜菜糖厂已有3家停机,大面积停机预计在春节前后。截至2024年12月底,全国共生产食糖440.34万吨,同比增加120.83万吨,增幅37.82%;全国累计销售食糖249.94万吨,同比增加80.12万吨,增幅47.18%;累计销糖率56.76%,同比加快3.61个百分点。其中12月份单月产糖303.55万吨,同比增加73.04万吨;单月销糖189.04万吨,同比增加51.22万吨。截至2024年12月底,我国食糖工业库存190.4万吨,同比增加40.71万吨,目前我国食糖工业库存处于近二十年的绝对高位。

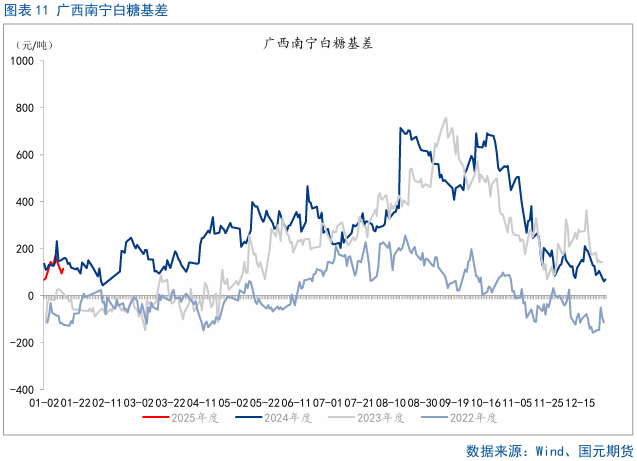

3.2 原糖急剧下跌打开了国内配额内外进口利润空间

3.3 广西南宁白糖基差后期有先升后降可能

四、后市展望

国际市场有消息称印度2024/25榨季产糖量有可能下降至2650万吨,但印度政府宣称2024/25榨季有出口可能,市场多空言论博弈,可信度存疑;国内方面,国内糖市在糖浆、预拌粉政策落地后,目前看已经消化较为充分,市场逐步回归糖市基本面,当下处于生产旺季,供应压力逐步增加。广西12月以来降水偏少,干旱明显,市场有消息称广西2024/25榨季产量增幅不及预期,最终有可能比之前预估的减少40万吨,可能会使得郑糖在近期急跌之后出现小幅反弹。消费方面随着春节备货结束,已经逐步进入淡季。

后续接下来市场将关注的是巴西2025/26榨季的食糖产量的预期以及3月的时候巴西食糖库存是否紧张的问题,由于11月之后巴西降水改善很明显,且2025年1-3月份有拉尼娜现象发生,巴西2025/26榨季食糖产量大概率是好于2024/25榨季的,但是目前巴西原糖库存650万吨左右,若按照一个月出口100万吨加上国内消费80万吨,目前巴西原糖库存能否坚持到3月底尚存疑。

写作日期:2025年1月15日

作者:韩广宇

农产品分析师

期货从业资格号:F03099424

期货咨询资格号:Z0020923

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...